-

Allgemeines zum FIDLEG

-

Vertrieb und Werbung

-

Kundensegmentierung

-

Verhaltensregeln

-

Organisationsvorschriften

-

Berraterregister

-

Produktedokumentation & Basisinformationsblatt

-

Ombudsstellen

-

Strafbestimmungen

-

Übergangsfristen

Edit Content

1. Titel: Allgemeine Bestimmungen (Art. 1 – 5 FIDLEG)

Zweck, Gegenstand und Geltungsbereich. In diesem Abschnitt werden insbesondere die Begriffe Finanzinstrumente, Finanzdienstleistungen und Finanzdienstleister definiert und die Kundensegmentierung vorgenommen.

2. Titel: Anforderungen für das Erbringen von Finanzdienstleistungen (Art. 6 – 34 FIDLEG)

Regelung der Anforderung an das Erbringen von Finanzdienstleistungen betreffend (1. Kapitel)) erforderliche Kenntnisse, (2. Kapitel) Verhaltensregeln, (3. Kapitel) Organisation und (4. Kapitel) das Beraterregister.

3. Titel: Anbieten von Finanzinstrumenten (Art. 35 – 71 FIDLEG)

Regelungen betreffend das Angebot eines Finanzinstrumentes und die Prospektpflicht.

4. Titel: Herausgabe von Dokumenten (Art. 72 – 73 FIDLEG)

Anspruch auf Herausgabe einer Kopie des Kundendossiers.

5. Titel: Ombudsstellen (Art 74 – 86 FIDLEG)

Regelung bezüglich des Grundsatzes und das Verfahren vor der Ombudsstelle.

6. Titel: Aufsicht und Informationsaustausch (Art. 87 – 88 FIDLEG)

7. Titel: Strafbestimmungen (Art. 89 – 92 FIDLEG)

Konsequenzen bei Verletzung der Verhaltensregeln, Verletzung der Vorschriften für Prospekte und Basisinformationsblätter und die Konsequenzen bei unerlaubtem Anbieten von Finanzinstrumenten.

8. Titel: Schlussbestimmungen (Art. 93 – 96 FIDLEG)

Die Schlussbestimmungen enthalten insbesondere Bestimmungen zu den Übergangsfristen.

Der Geltungsbereich des Gesetzes bezieht sich gemäss Art. 2 Abs. 1 FIDLEG – unabhängig ihrer Rechtsform – auf Finanzdienstleister, Kundenberater sowie Ersteller und Anbieter von Finanzinstrumenten. Nicht als Finanzdienstleister gelten die Vorsorgeeinrichtungen. Namentlich die Anlagestiftungen, die einzig die Verwaltung von Vorsorgevermögen bezwecken, könnten aufgrund ihrer Funktion als Finanzdienstleister qualifiziert werden.

Was ist ein Finanzdienstleister oder Kundenberater?

- Als Finanzdienstleister im Sinne von Art. 3 lit. d FIDLEG gelten alle Personen, die gewerbsmässig Finanzdienstleistungen erbringen. Von den neuen Vorschriften erfasst werden somit einerseits beaufsichtigte Marktteilnehmer wie Banken, Wertpapierhäuser, Fondsleitungen, Versicherungen sowie zusätzlich alle Vermögensverwalter.

- Als Kundenberater im Sinne von Art. 3 lit. e FIDLEG gelten sämtliche Mitarbeiter eines Finanzdienstleisters, welche Finanzdienstleistungen für Kunden erbringen. Mit anderen Worten also natürliche Personen, die in eigenem Namen oder im Namen eines Finanzdienstleisters Finanzdienstleistungen ebringen. So sind etwa Mitarbeiter einer Bank, die für die Bankkunden Transaktionen mit Finanzinstrumenten vornehmen oder sie bei der Anlage ihres Vermögens beraten, Kundenberater im Sinne dieser Bestimmung.

Art. 2 Abs. 2 FIDLEG bestimmt, auf welche Rechtsträger das FIDLEG keine Anwendung findet.

Ein gewerbsmässiges Tätigwerden liegt dann vor, wenn der Finanzdienstleister eine selbstständige, auf dauernden Erwerb ausgerichtete wirtschaftliche Tätigkeit ausübt im Sinne von Art. 2 lit. b der Handelsregisterverordnung vom 17. Oktober 2007(HRegV).

Eine gewerbsmässige Tätigkeit wird in Anlehnung an die bisherige Regelung in der BankV vermutet, wenn der Finanzdienstleister für mehr als 20 Kunden Finanzdienstleistungen erbringt oder in Inseraten, Prospekten, Rundschreiben oder elektronischen Medien für die Erbringung von Finanzdienstleistungen wirbt.

Als Finanzinstrumente im Sinne von Art. 3 lit. a FIDLEG gelten:

- Beteiligungs- und Forderungspapiere: Der Begriff des Beteiligungspapiers erfasst Effekten, die Beteiligungs- und Stimmrechte an Aktiengesellschaften verleihen, also neben der Aktie in ihren verschiedenen Ausgestaltungen (vgl. Art. 622 ff. OR) auch Partizipations- und Genussscheine (Art. 656a ff- und Art. 657 OR), sowie Effekten wie beispielsweise Wandelanleihen (convertible bonds), die das Recht zum Erwerb von Aktien oder diesen gleichzustellenden Effekten enthalten;

- Anteile an kollektiven Kapitalanlagen nach Art. 7 und 119 KAG, Derivate nach Art. 2 FinfraG sowie strukturierte Produkte;

- Risiko- oder kursabhängige Einlagen: Erfasst werden zunächst Einlagen, bei denen der Rückzahlungswert risiko- oder kursabhängig ist, wie dies etwa bei Edelmetallkonten der Fall ist;

- Anleihensobligationen als Finanzinstrumente: Anleihensobligationen sind Anteile eines Gesamtdarlehens mit einheitlichen Bedingungen hinsichtlich Zinssatz, Ausgabepreis, Laufzeit, Zeichnungsfrist, Absicherung, etc.

Liegt eine Finanzdienstleistung vor, löst dies im Wesentlichen folgende Pflichten aus:

- (1) Kundensegmentierung (Art. 4 f. FIDLEG),

- (2) Verhaltensregeln (Art. 7-19; Art. 20 FIDLEG),

- (3) Organisationsregeln (Art. 21-27 FIDLEG),

- (4) Beraterregister (Art. 28-34 FIDLEG) und

- (5) Ombudsstelle (Art. 74-86 FIDLEG).

Je nachdem, ob ein Finanzdienstleister prudenziell beaufsichtigt wird und / oder ob er seine Dienstleistung ausschliesslich gegenüber professionellen Kunden, einschliesslich institutionellen Kunden, erbringt, gelten hinsichtlich der Pflicht, sich im Beraterregister einzutragen Ausnahmen sowie Erleichterungen in Bezug auf die Verhaltensregeln.

Edit Content

Ja. Ein Hauptzweck von Art. 3 Abs. 2 FIDLEV war klarzustellen, dass der reine Fondsvertrieb, also Tätigkeiten, die noch nicht die Qualität einer Anlageberatung erreichen, ebenfalls als Finanzdienstleistung gelten.Die Bestimmung präzisiert, dass als «Erwerb oder Veräusserung» von Finanzinstrumenten im Sinne von Art. 3 Bst. c Ziff. 1 FIDLEG, und somit als Finanzdienstleistung, jede Tätigkeit gilt, die sich direkt an bestimmte Kunden richtet und spezifisch auf den Erwerb oder die Veräusserung eines Finanzinstruments abzielt.

Aus dem Gesetzeszweck des FIDLEG ergibt sich, dass nur Interaktionen mit «Endanlegern» als Finanzdienstleistungen im Sinne von Art. 3 Abs. 2 FIDLEV qualifizieren. Folglich gilt die Zurverfügungstellung von Informationen über Finanzinstrumente an beaufsichtigte Finanzintermediäre grundsätzlich nicht als Finanzdienstleistung im Sinne von Art. 3 Abs. 2 FIDLEV.

Anders als beim heutigen Vertrieb (Art. 3 KAG) handelt es sich bei der Finanzdienstleistung (Art. 3 Bst. cFIDLEG) und beim Angebot (Art. 3 Bst. gFIDLEG) um zwei voneinander unabhängige Konzepte. Je nachdem, welche Fragen es zu beantworten gilt, muss geprüft werden, ob eine bestimmte Tätigkeit als Finanzdienstleistung oder als Angebot qualifiziert. Es ist auch möglich, dass im konkreten Fall die Definition beider Begriffe erfüllt ist.

Die Werbung ist gewissermassen eine «Vorstufe» des Angebots, an welche nur vereinzelt direkt Pflichten angeknüpft werden. Dies gilt beispielweise bei der Pflicht, Werbung als solche erkennbar zu machen (Art. 68 FIDLEG) sowie bei der fondsspezifischen Regelung in Art. 127a KKV.

An das Angebot von schweizerischen kollektiven Kapitalanlagen ist im Wesentlichen folgende Pflichtgeknüpft:

Pflicht zur Erstellung eines BIB bei Angeboten gegenüber Privatkunden (Art. 58 FIDLEG)

An das Angebot von ausländischen kollektiven Kapitalanlagen sind im Wesentlichen folgende Pflichtengeknüpft:

- Spezialgesetzliche Pflichten nach Art. 120 Abs. 1, 2 und 4 revKAG, je nachdem ob ein Angebot gegenüber nicht-qualifizierten Anlegern (Produktgenehmigung einschliesslich Prospekt und Bezeichnung Vertreter und Zahlstelle) oder vermögenden Privatkunden nach Art. 5 Abs. 1 FIDLEG (Bezeichnung Vertreter und Zahlstelle) erbracht wird;

Pflicht zur Erstellung eines BIB bei Angeboten gegenüber Privatkundinnen und -kunden (Art. 58 FIDLEG).

Edit Content

Kunden können natürliche oder juristische Personen oder Personengesellschaften sowie andere, nach ausländischem Recht gebildete Rechtseinheiten (bspw. Trusts) sein. Die Beziehung zwischen dem Finanzdienstleister und Kunden kann vertraglicher oder rein faktischer Natur sein. Als Kunden gelten auch Personen, denen der Finanzdienstleister seine Dienstleistung erst anbietet und mit denen er die Dienstleistungserbringung noch nicht vereinbart hat.

In Anlehnung an MiFID II sowie die bereits bestehenden Bestimmungen im KAG (vgl. Art. 10 KAG) ist im FIDLEG eine Kundensegmentierung vorgesehen, bei welcher zwischen Privatkunden einerseits und professionellen Kunden andererseits unterschieden wird. Als Untergruppe der professionellen Kunden gelten gem. FIDLEG die institutionellen Kunden.

Eine professionelle Tresorerie ist gem. geltender Praxis zu bejahen, wenn das Unternehmen mindestens eine fachlich ausgewiesene, im Finanzbereich erfahrene Person damit betraut, seine Finanzmittel dauernd zu bewirtschaften.

Ziel der Kundensegmentierung ist, jede Kundenkategorie mit einem entsprechenden Schutzniveau zu verbinden. Mit anderen Worten müssen nicht alle Anleger gleichermassen vor den Risiken von Finanzdienstleistungen geschützt werden. Unterschiedliche Schutzniveaus drängen sich aufgrund unterschiedlicher Erfahrungen und Kenntnisse sowie Vermögensverhältnisse der Kunden auf. In diesem Sinn geniessen Privatkunden einen höheren Anlegerschutz als professionelle Kunden, welche wiederum besser geschützt sind als institutionelle Kunden.

Gemäss Art. 20 FIDLEG finden bei Geschäften mit institutionellen Kunden die Verhaltensregeln keine Anwendung. Professionelle Kunden können ausdrücklich auf die Anwendung gewisser Verhaltensregeln verzichten.

Der Finanzdienstleister muss seine Kunden den einzelnen Kategorien zuordnen. Dabei sind die Angaben massgebend, die der Kunde gegenüber dem Finanzdienstleister macht. Weiss oder ahnt der Finanzdienstleister, dass die Kundenangaben nicht stimmen, ist er angehalten, beim Kunden nachzufragen.

Was sind professionelle Kunden?

Als professionelle Kunden gemäss Art. 4 Abs. 3 FIDLEG gelten:

- Finanzintermediäre nach dem Bankengesetz (BankG), dem Finanzinstitutsgesetz (FINIG) und dem KAG;

- Versicherungsunternehmen nach dem VAGEiner prudenziellen Aufsicht unterstellte ausländische Finanzinstitute.

Diese Kundentypen gehören auch zur Kundenkategorie «institutionelle Kunden»

Zudem gelten als professionelle Kunden:

- Öffentlich-rechtliche Körperschaften, Vorsorgeeinrichtungen, Einrichtungen, die nach ihrem Zweck der beruflichen Vorsorge dienen, und private Unternehmen mit professioneller Tresorerie;

- Grosse Unternehmen gem. Art. 4 Abs. 5 FIDLEG;

- Für vermögende Privatkunden errichtete, private Anlagestrukturen mit professioneller Tresorerie;

- Vermögende Privatkunden im Sinne von Art. 5 Abs. 1 und 2 FIDLEG, welche erklärt haben, als professionelle Kunden gelten zu wollen.

Eine Untergruppe der professionellen Kunden bildet die Gruppe der sog. institutionellen Kunden.

Als institutionelle Kunden im Sinne von Art. 4 Abs. 3 lit. a-d und Art. 4 Abs. 4 FIDLEG gelten:

- Finanzintermediäre nach dem Bankengesetz, dem Finanzinstitutsgesetz und dem KAG;

- Versicherungsunternehmen nach dem VAG;

- Einer prudenziellen Aufsicht unterstellte ausländische Finanzinstitute;

- Zentralbanken;

Im Sinne von Art. 4 Abs. 2 FIDLEG gelten als Privatkunden sämtliche Kunden, die keine professionellen Kunden sind.

Um den spezifischen Kundenbedürfnissen gerecht zu werden, sieht das FIDLEG Möglichkeiten vor, sich der schematischen Kundensegmentierung bis zu einem gewissen Grad zu entziehen.

Vermögende Privatpersonen können im Sinne von Art. 5 Abs. 1 FIDLEG erklären, nicht vom höheren Schutzniveau des Privatkundenstatus profitieren zu wollen (sog. Opting-out).

Im Sinne von Art. 5 Abs. 2 FIDLEG steht die Opting-out-Möglichkeit Privatkunden zu, welche glaubhaft erklären (a) über ein Vermögen von mindestens CHF 500’000 zu verfügen und aufgrund ihrer Kenntnisse und Erfahrungen die Risiken einer Finanzdienstleistung einschätzen können oder (b) über ein Vermögen von mindestens CHF 2’000’000 verfügen.

Kunden, welche von Gesetzes wegen nicht dem erhöhten Schutzniveau des Privatkundenstatus unterstehen, müssen vom Finanzdienstleister auf die Möglichkeit des sog. Opting-in hingewiesen werden (Art. 5 Abs. 7 FIDLEG).

Als Opting-in wird dabei die Möglichkeit verstanden, dass sich professionelle Kunden, die keine institutionellen Kunden sind, mittels schriftlicher Erklärung dem erhöhten Schutzniveau des Privatkundenstatus unterstellen können (Art. 5 Abs. 5 FIDLEG).

Die Kundensegmentierung ist in mehrfacher Hinsicht relevant. So sind etwa bei der Erbringung von Finanzdienstleistungen an institutionellen Kunden bestimmte Verhaltenspflichten nicht anwendbar (Art. 20 FIDLEG).

Konkret sind im Umgang mit institutionellen Kunden nur die allgemeinen Informationspflichten, die Bestimmungen betreffend Rechenschaftsablage sowie die Transparenz- und Sorgfaltspflichten einzuhalten. Insbesondere muss bei Finanzdienstleistungen an institutionelle Kunden keine Eignungs- oder Angemessenheitsprüfung vorgenommen werden. Für die Dienstleistungserbringung an professionelle Kunden sieht das FIDLEG ebenfalls gewisse Erleichterungen vor, so etwa bei der Eignungs- und Angemessenheitsprüfung. Weiter ist die Kundensegmentierung auch für die Ausgestaltung der Produktdokumentation von Bedeutung (z.B. im Zusammenhang mit den Ausnahmen von der Prospektpflicht oder dem Anwendungsbereich des Basisinformationsblatts).

Finanzdienstleister können bei der Kundensegmentierung grundsätzlich von einer zweijährigen Übergangsfrist profitieren.

Es gilt allerdings zu beachten, dass mit Inkrafttreten von FIDLEG / FINIG tritt jedoch auch das angepasste KAG in Kraft. Der Vertriebsbegriff nach Art. 3 KAG sowie sämtliche diesbezügliche Ausnahmen fallen dahin.

Edit Content

Mit dem Inkrafttreten des FIDLEG werden Finanzdienstleister einer Reihe von Verhaltensregeln unterworfen, welche sie bei der Erbringung von Finanzdienstleistungen zu befolgen haben. Diese aufsichtsrechtlichen Verhaltensregeln lassen sich in folgende Gruppen unterteilen:

- Informationspflichten (Art. 8 f. FIDLEG);

- Pflicht zur Vornahme von Eignungs- und Angemessenheitsprüfungen (Art. 10 ff. FIDLEG);

- Dokumentations- und Rechenschaftspflichten (Art. 15 f. FIDLEG);

- Transparenz- und Sorgfaltspflichten (Art. 17 ff. FIDLEG).

Professionelle Kunden können auf die Einhaltung gewisser Verhaltensregeln verzichten. Auf institutionelle Kunden finden die Verhaltensregeln keine Anwendung.

Das FIDLEG sieht verschiedene Informationspflichten vor (Art. 8 FIDLEG und Art. 9 FIDLEG), welche die Finanzdienstleister künftig vor Vertragsschluss oder Dienstleistungserbringung nachkommen müssen. So müssen Finanzdienstleister künftig den Kunden unter anderem über seine Person, sein Tätigkeitsfeld und etwaige wirtschaftliche Bindungen informieren. Ferner umfasst die Informationspflicht auch Angaben zu den angebotenen Dienstleistungen und Finanzinstrumenten sowie deren Risiken.

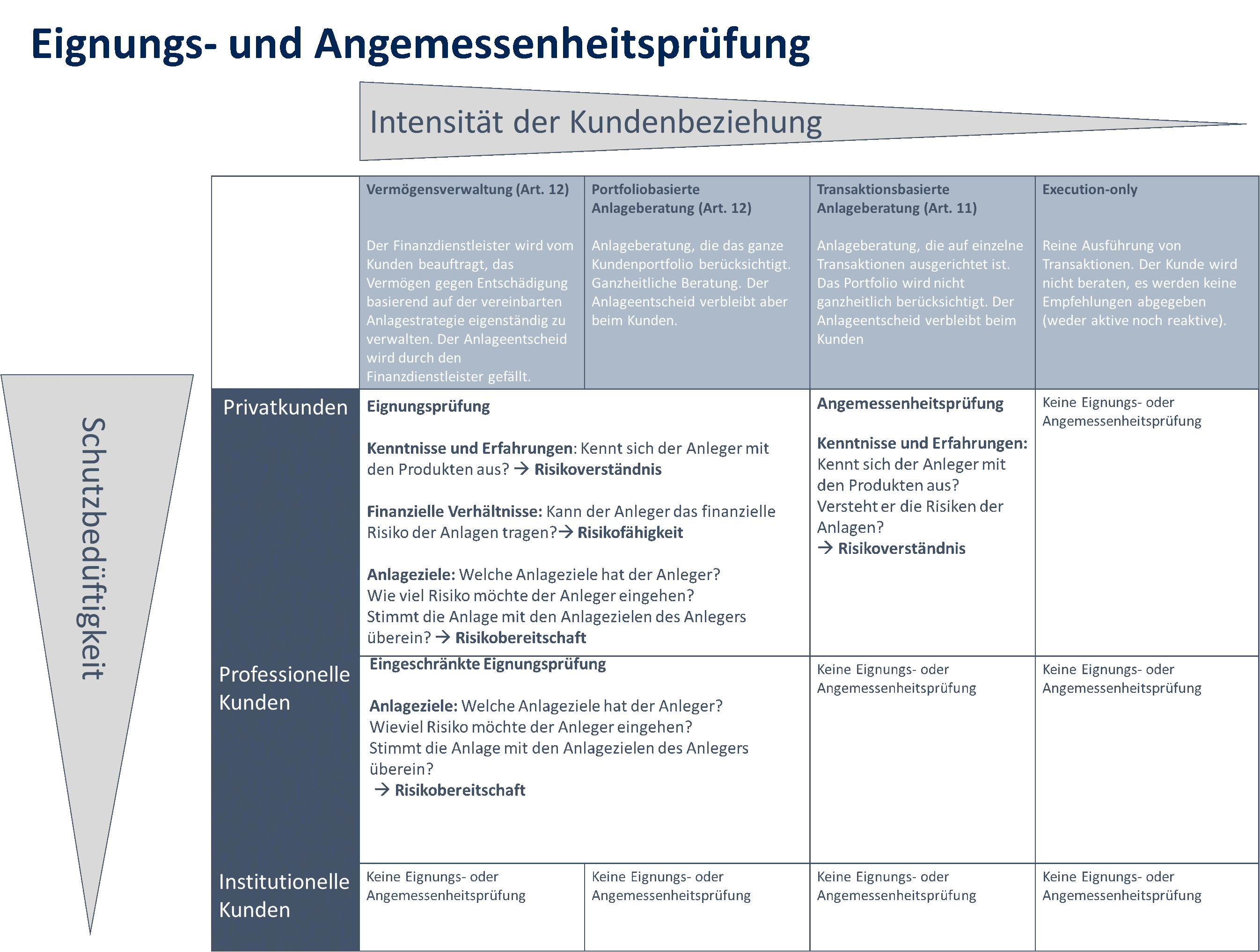

Das FIDLEG sieht in Anlehnung an das europäische Recht eine Eignungs- und Angemessenheitsprüfung vor. Ein Finanzdienstleister, welcher Anlageberatungs- oder Vermögensverwaltungsdienstleistungen erbringt, muss sich beim Kunden über dessen finanziellen Verhältnisse, die Anlageziele und die Kenntnisse und Erfahrungen bezüglich der angebotenen Finanzdienstleistungen und -instrumente informieren.

Mit der Angemessenheitsprüfung gemäss Art. 11 FIDLEG soll abgeklärt werden, ob der Kunde die mit der Dienstleistung verbundenen Risiken versteht.

Die Eignungsprüfung im Sinne von Art. 12 FIDLEG dient zur Beantwortung der Frage, ob die Dienstleistung für den Kunden angesichts seiner Risikowilligkeit und seiner Risikofähigkeit geeignet ist.

Bei Geschäften mitprofessionellen Kunden sieht das FIDLEG gewisse Erleichterungen vor. So kann ohne gegenteilige Anhaltspunkte davon ausgegangen werden, dass diese über die erforderlichen Kenntnisse und Erfahrungen verfügen. Weiter darf bei professionellen Kunden – mit Ausnahme der vermögenden Privatpersonen – auch davon ausgegangen werden, dass diese Kunden die finanziellen Risiken der Anlage tragen können. Im Sinne von Art. 14 FIDLEG ist im Rahmen einer reinen Konto-/Depotbeziehung oder bei sog. execution-only Geschäften sowie bei Dienstleistungen, die auf Veranlassung des Kunden erbracht werden, keine Angemessenheitsprüfung erforderlich.

Die Dokumentations- und Rechenschaftspflichten (Art. 15 und 16 FIDLEG) sollen dem Kunden einen besseren Einblick in die vom Finanzdienstleister vorgenommene Dienstleistung ermöglichen.

Der Finanzdienstleister muss in der Lage sein, jederzeit gegenüber der Aufsichtsbehörde Auskünfte zu erteilen. Im Rahmen dieser Dokumentationspflicht hat der Finanzdienstleister unter anderem auch seine Empfehlung zu einer Veräusserung oder einem Erwerb von Finanzprodukten zu begründen.

Die Dokumentations- und Rechenschaftspflichten (Art. 15 und 16 FIDLEG) sollen dem Kunden ein besserer Einblick in die vom Finanzdienstleister vorgenommene Dienstleistungserbringung ermöglichen.

Der Finanzdienstleister muss in der Lage sein, jederzeit gegenüber der Aufsichtsbehörde Auskünfte erteilen zu können. Im Rahmen dieser Dokumentationspflicht hat der Finanzdienstleister unter anderem auch die Gründe zu dokumentieren, aufgrund deren ein Erwerb oder eine Veräusserung von Finanzprodukten empfohlen bzw. ausgeführt wurde.

Ja. Die Einhaltung der Verhaltenspflichten wird von der Aufsichtsbehörde geprüft und bei Nichteinhalten sanktioniert. Daneben sieht das FIDLEG eine strafrechtliche Verantwortung für diejenigen Personen vor, welche die Verhaltenspflichten vorsätzlich oder in fahrlässiger Weise missachten.

Die Pflichten zur «Best Execution» waren bislang schon im KAGund in den SFAMA Verhaltensregeln geregelt. Auch künftig wird «Best Execution» im Fondsgeschäft im KAG und in den Verhaltenspflichten der SFAMA geregeltwerden, sofern es sich nicht um Finanzdienstleistungen im Sinne des FIDLEG handelt.

Edit Content

Gemäss Art. 21 FIDLEG müssen Finanzdienstleister, unabhängig von einem allfälligen Bewilligungsstatus, ihre Organisation so gestalten, dass sie die Einhaltung der im FIDLEG statuierten Pflichten gewährleisten können. Insbesondere bei beaufsichtigten Finanzdienstleistern sind die Corporate Governance, das Risikomanagement und die internen Kontrollsysteme des Unternehmens gem. den Vorschriften des FIDLEG auszurichten.

Ein Finanzdienstleister hat zu gewährleisten, dass seine Mitarbeiter über die notwendigen Fähigkeiten, Kenntnisse und Erfahrungen verfügen. Falls notwendig sind die Mitarbeiter ins Beraterregister gem. Art. 28 ff. FIDLEG einzutragen.

Ja. Finanzdienstleister können für die Erbringung von Dienstleistungen Dritte beiziehen (Art. 23 FIDLEG). Dabei stellen sie sicher, dass die beigezogenen Personen bzw. deren Mitarbeiter über die notwendigen Fähigkeiten, Kenntnisse und Erfahrungen verfügen und soweit erforderlich im Beraterregister gem. Art. 28 ff. eingetragen sind.

Ja. Ein Finanzdienstleister muss gewährleisten, dass seine Mitarbeiter über die notwendigen Fähigkeiten, Kenntnisse und Erfahrungen verfügen und falls notwendig im Beraterregister gemäss Art. 28 ff. FIDLEG eingetragen sind. Dies bedingt auch, dass ein Finanzdienstleister für die Aus- und Weiterbildung der Mitarbeiter und für die Erlangung der spezifischen Sachkenntnisse zu sorgen hat.

Zur Vermeidung von Interessenkonflikten und Benachteiligungen von Kunden sowie über die Annahme von Vorteilen und Mitarbeitergeschäften sieht das FIDLEG in Art. 25 – 27 FIDLEG organisatorische Vorkehrungen vor.

Finanzdienstleister haben bei der Erbringung von Dienstleistungen für Kunden Interessenkonflikte grundsätzlich zu vermeiden. Entsprechend sorgen sie dafür, dass ihre Eigeninteressen sowie die Interessen ihrer Mitarbeitenden den Kundeninteressen nicht entgegenstehen. Weiter müssen sie sicherstellen, dass die Kundeninteressen untereinander nicht in Konflikt geraten. Um Interessenkonflikte zu vermeiden, müssen Finanzdienstleister zunächst die wesentlichen Schritte unternehmen, um potenzielle oder aktuelle Interessenkonflikte zu erkennen. Namentlich haben sie zu prüfen, ob für den Finanzdienstleister oder seine Mitarbeitenden Anreize bestehen, die Interessen von Kunden zu vernachlässigen bzw. hinter die eigenen Interessen zu stellen. Dabei sind sowohl finanzielle Entschädigungen von Dritten an den Finanzdienstleister wie auch Anreize des Finanzdienstleisters an die Mitarbeiter zu berücksichtigen.

Im Zentrum der Vermeidung von Interessenkonflikten steht Art. 26 FIDLEG die „Entschädigung durch Dritte“ vor. Dazu gehören gemäss Art. 26 Abs. 3 unter anderem Courtagen, Kommissionen, Provisionen, Rabatte oder sonstige dem Finanzdienstleister von Dritten zufliessende wirtschaftliche Vorteile.

Solche Vorteile dürfen Finanzdienstleister nur dann annehmen, wenn der Kunde ausdrücklich auf die Herausgabe dieser Vorteile verzichtet hat oder wenn die Vorteile an den Kunden weitergegeben werden. Dabei wird die unter auftragsrechtlichen Gesichtspunkten entwickelte Bundesgerichtspraxis betreffend Gültigkeit eines Verzichts auf die Herausgabe von solchen Vorteilen übernommen und die Anwendbarkeit gleichzeitig auf alle Arten von Finanzdienstleistungen ausgedehnt.

Finanzdienstleister, welche Vorteile nicht vollumfänglich an ihre Kunden weitergeben, dürfen ihre Dienstleistungen künftig nicht mehr als unabhängig bezeichnen.

Edit Content

Ja. Kundenberater von inländischen Finanzdienstleistern, die nicht im Sinne von Art. 3 FINMAG beaufsichtigt werden, sowie Kundenberater von ausländischen Finanzdienstleistern dürfen ihre Tätigkeit in der Schweiz erst ausüben, wenn sie in einem Beraterregister eingetragen sind.

Die Eintragungspflicht trifft nur die Kundenberater selbst, nicht deren Arbeitgeber.

Das Beraterregister enthält Angaben zum Kundenberater, zum Finanzdienstleister, für den er tätig ist, zu den Tätigkeitsfeldern, zu den vom Kundenberater absolvierten Aus- und Weiterbildungen und zur Ombudsstelle, welcher der Berater bzw. der Finanzdienstleister, für den er tätig ist, angeschlossen ist (Art. 30 FIDLEG). Ein Kunde kann so Informationen über einen Kundenberater einholen. Da den eintragungspflichtigen Kundenberatern die Ausübung der Finanzdienstleistung ohne Registrierung untersagt ist, wird mit dem Beraterregister eine Kontrollfunktion geschaffen.

Kundenberater werden nur in das Beraterregister eingetragen, wenn sie die entsprechenden Eintragungsvoraussetzungen erfüllen. Neben einem Nachweis darüber, dass sie eine einschlägige Aus- und Weiterbildung absolviert haben und über genügend finanzielle Garantien geleistet haben, sei es durch den Abschluss einer Berufshaftpflichtversicherung oder anderer gleichwertiger finanzieller Sicherheiten, muss der Finanzdienstleister, für den sie tätig sind, auch einer Ombudsstelle nach Artikel 74 ff. angeschlossen sein.

Kundenberater dürfen nur in das Beraterregister eingetragen werden, wenn gegen sie keine strafrechtliche Verurteilung wegen eines Verstosses gegen Art. 86 und 86a VAG, wegen strafbarer Handlungen gegen das Vermögen (Art. 137–172ter StGB) oder gestützt auf die Strafbestimmungen des FIDLEG im Strafregister eingetragen sind.

Im Sinne von Art. 31 Abs. 1 FIDLEG obliegt die Führung des Beraterregisters der von der FINMA zugelassenen Registrierungsstelle.

Inländische Finanzdienstleister: Die Registrierungspflicht gilt für Kundenberater von inländischen, nicht nach Art. 3 FINMAG beaufsichtigter Finanzdienstleister.

Ausländische Finanzdienstleister: Ferner gilt die Registrierungspflicht fürKundenberater von ausländischen Finanzdienstleistern. Diese können von einer Ausnahme von der Registrierungspflicht profitieren, wenn die beiden nachstehenden Anforderungen kumulativ erfüllt sind (Art. 31 FIDLEV):

- Der ausländische Finanzdienstleister untersteht einer prudenziellen Aufsicht im Ausland; und

- Zielkunden in der Schweiz sind ausschliesslich professionelle, einschliesslich institutionelle Kunden.

Ausserdembesteht keine Registrierungspflicht für Kundenberatervon Zweigniederlassungen und Vertretungen ausländischer Finanzinstitute, die nach Art. 52 oder 58 FINIG eine Bewilligung der FINMA bedürfen und daher FINMA-beaufsichtigt sind.

Kundenberater von inländischen Finanzdienstleistern, die nicht nach Artikel 3 FINMAG beaufsichtigt werden, müssen sich im Beraterregister eintragen (Art. 28 Abs. 1 FIDLEG). Da Vertreter ausländischer kollektiver Kapitalanlagen eine Bewilligung der FINMA benötigen, gelten sie als FINMA-beaufsichtigt im Sinne von Art. 3 FINMAG. Eine Registrierung der Mitarbeitenden von Vertretern ausländischer kollektiver Kapitalanlagen im Beraterregister ist somit nicht erforderlich. Alle übrigen Pflichten nach FIDLEG, namentlich die Pflicht, sich einer Ombudsstelle anzuschliessen, müssen jedoch eingehalten werden, wenn ein Vertreter ausländischer Kapitalanlagen auch Finanzdienstleistungen nach FIDLEG erbringt.

Edit Content

Im Sinne von Art. 35 FIDLEG muss in Schweiz derjenige vorgängig einen Prospekt veröffentlichen, der mittels öffentlichen Angebots Effekten zum Kauf oder zur Zeichnung anbietet oder Effekten an einem Handelsplatz kotieren will.

Die vorgeschlagenen Regeln zur Prospektpflicht orientieren sich weitgehend an der EU-Prospektrichtlinie.

Die inhaltlichen Anforderungen an die Prospekte entsprechen weitgehend der gängigen Marktpraxis und den internationalen Standards (insbesondere europäisches Recht).

Das FIDLEG kennt detaillierte Ausnahmen von der Prospektpflicht (Art. 36 FIDLEG).

Eine Prospektpflicht entfällt, wenn sich das Angebot an weniger als 500 Anleger richtet oder das Angebot über einen Zeitraum von 12 Monaten berechnet einen Gesamtwert von CHF 8’000’000. nicht übersteigt (Art. 36 Abs. 1 lit. b und e FIDLEG).

Das FIDLEG enthält als Rahmengesetz lediglich grundlegende Minimalanforderungen an den Prospektinhalt (Art. 40 FIDLEG). Die konkrete Ausgestaltung wird an den Bundesrat delegiert (Art. 46 FIDLEG).

Gem. Art. 58 FIDLEG ist zusätzlich zur Prospektpflicht für Finanzinstrumente, welche auch Privatkunden angeboten werden, ein sogenanntes Basisinformationsblatt zu erstellen.

Das Basisinformationsblatt, welches in einer der Amtssprachen zu verfassen ist, muss leicht verständlich sein und soll so dem Privatkunden ermöglichen, auf einen Blick die wesentlichen Charakteristiken eines Finanzinstruments zu erkennen und verschiedene Produkte miteinander zu vergleichen (Art. 60 FIDLEG).

Das Basisinformationsblatt muss insbesondere die Art und Merkmale sowie das Risiko- und Renditeprofil des Finanzinstruments beschreiben. Zudem muss es Angaben über die Kosten, die Mindesthaltedauer und das Liquiditätsprofil des Finanzinstruments enthalten.

Die Vorschriften für den Prospekt schweizerischer kollektiver Kapitalanlagen (Art. 48-50 FIDLEG, Art. 58 und Anhang 6 FIDLEV) gelten als lex specialis. Folglich sind die allgemeinen Bestimmungen über die Prospekte nicht anwendbar. Dies gilt auch für die allgemeine gesetzliche Ausnahme von der Prospektpflicht gegenüber professionellen Kunden (Art. 36 Abs. 1 FIDLEG). Gemäss EB zu Art. 58 FIDLEV kann die FINMA die Ausnahme von der Prospektpflicht für kollektive Kapitalanlagen für qualifizierte Anleger in einer Einzelverfügung oder über die FINMA Verordnunggewähren.

Nein, für ausländische kollektive Kapitalanlagen gelten ausschliesslich die spezialgesetzlichen Vorschriften nach KAG und KKV (Dokumente ausländischer kollektiver Kapitalanlagen, siehe Art. 15 KAG, Art. 13a KKV und 51 Abs. 3 FIDLEG; EB zu Art. 58 FIDLEV).

Der Mindestinhalt richtet sich nach Anhang 6 FIDLEV.

Der Prospekt inländischer kollektiver Kapitalanlagen kann in einer Amtssprache oder auf Englisch eingereicht werden. Grundsätzlich kann der Prospekt bereits ab dem 1. Januar 2020 auf Englisch bei der FINMA eingereicht werden. Die massgebende Sprache des Prospekts wird in der Genehmigungsverfügung der FINMA festgestellt. Eine Änderung der Prospektsprache ist deshalb wiederum von der FINMA mittels Verfügung genehmigen zu lassen.

Edit Content

Ombudsstellen kennt man bereits aus dem Banken- und Versicherungsrecht. Art. 74 ff. FIDLEG sehen zur Erledigung von Rechtsstreitigkeiten zwischen Kundinnen und Kunden und Finanzdienstleistern ein Vermittlungsverfahren bei einer Ombudsstelle vor.

Ja. Das FIDLEG stärkt die Institution der Ombudsstelle, indem es alle Finanzdienstleister verpflichtet, einer Ombudsstelle beizutreten und eine behördliche Anerkennung der Ombudsstelle durch das Eidgenössische Finanzdepartements (EFD) verlangt.

Finanzdienstleister haben sich innert sechs Monaten nach Inkrafttreten des FIDLEG an eine Ombudsstelle anzuschliessen, d.h. voraussichtlich bis am 30. Juni 2020.

Sofern die Voraussetzungen erfüllt sind, kann sowohl der Kunde als auch der Finanzdienstleister ein Verfahren bei der Ombudsstelle einleiten. Das Verfahren bei der Ombudsstelle findet unter Ausschluss der Öffentlichkeit statt und ist vertraulich. Das Verfahren soll kostengünstig oder kostenlos sein sowie rasch, fair und unbürokratisch ablaufen. Die Ombudsstelle soll lediglich kostendeckende Beiträge von Finanzdienstleistern erheben.

Grundsätzlich existiert keine Pflicht, ein Verfahren vor der Ombudsstelle durchzuführen. Gem. Art. 78 Abs. 1 FIDLEG ist jedoch der Finanzdienstleister dazu verpflichtet am Verfahren teilzunehmen, wenn der Kunde ein Vermittlungsgesuch um Schlichtung bei der Ombudsstelle eingereicht hat.

Ja. Auch ausländische Finanzdienstleister, die grenzüberschreitende Dienstleistungen für Schweizer Kunden in der Schweiz erbringen, müssen sich einer Ombudsstelle anschliessen.

Ja. Eine Ombudsstelle ist verpflichtet, einen Finanzdienstleister aufzunehmen, wenn ihre Anschlussvoraussetzungen erfüllt sind (Art. 81 FIDLEG).

Edit Content

Die Verletzung gewisser Verhaltensregeln, die Verletzung von Vorschriften über die Prospekte und Basisinformationsblätter und das unerlaubte Anbieten von Finanzinstrumenten werden bei vorsätzlichem Handeln durch das FIDLEG unter Strafe gestellt.

Art. 89 FIDLEG sanktioniert Verstösse gegen Verletzungen der Informationspflichten des FIDLEG, der Pflicht zur Eignungs- und Angemessenheitsprüfung sowie der Pflichten im Zusammenhang mit der Entschädigung von Dritten. Betroffen sind Finanzdienstleister und insbesondere Kundenberater.

Bei Verletzung der Informationspflichten macht sich strafbar, wer vorsätzlich falsch informiert oder wesentliche Tatsachen verschweigt. Als wesentliche Tatsachen gelten insbesondere Informationen, welche für den Anlageentscheid des Kunden wesentlich sind, wie etwa Angaben über die Risiken.

Edit Content

Die übergangsrechtlichen Bestimmungen zum FIDLEG (einschliesslich FIDLEV) finden sich in Art. 95 FIDLEG und in Art. 103 ff. FIDLEV. Für die meisten regulatorischen Anforderungen gilt eine zweijährige Übergangsfrist.

Eine sechsmonatige Übergangsfrist, laufend spätestens ab Zulassung oder Bezeichnung durch die FINMA bzw. den Bundesrat, besteht bei der Pflicht, sich im Beraterregister nach Art. 28 ff. FIDLEG eintragen zulassen und bei der Pflicht, sich einer Ombudsstelle nach Art. 74 ff. FIDLEG anzuschliessen.

Für die neuen Verhaltenspflichten (Art. 7-18 FIDLEG) und die Organisationspflichten (Art. 21-27 FIDLEG) besteht eine zweijährige Übergangsfrist. Für Finanzdienstleister, die von dieser Übergangsfrist profitieren wollen, gelten die per 31. Dezember 2019 bestehenden Verhaltens- und Organisationspflichten nach Art. 20 – 24 aKAG solange weiter, bis sie die neuen Pflichten nach FIDLEG umgesetzt haben.

Dazu gehört nicht nur die Einhaltung des KAG und seiner Ausführungsverordnung KKV, sondern auch die Einhaltung der relevanten, von der FINMA als Mindeststandard anerkannten SFAMA Selbstregulierungen. Dies bedeutet folglich auch, dass die bestehende regulatorische Anforderung zum Abschluss von Vertriebsverträgen bestehen bleibt. Daraus ergibt sich auch, dass die Pflicht von «Vertriebsträgern» sich einer Prüfung der Einhaltung der SFAMA-Vertriebsrichtlinie zu unterziehen, ebenfalls weitergilt. Dasselbe gilt schliesslich für die Beibehaltung des Vertreters und der Zahlstelle, unabhängig davon, ob der ausländische Fonds nur «per se» qualifizierten Anlegern angeboten wird.