Mit dem Inkrafttreten des FIDLEG werden Finanzdienstleister einer Reihe von Verhaltensregeln unterworfen, welche sie bei der Erbringung von Finanzdienstleistungen zu befolgen haben. Diese aufsichtsrechtlichen Verhaltensregeln lassen sich in folgende Gruppen unterteilen:

- Informationspflichten (Art. 8 f. FIDLEG);

- Pflicht zur Vornahme von Eignungs- und Angemessenheitsprüfungen (Art. 10 ff. FIDLEG);

- Dokumentations- und Rechenschaftspflichten (Art. 15 f. FIDLEG);

- Transparenz- und Sorgfaltspflichten (Art. 17 ff. FIDLEG).

Professionelle Kunden können auf die Einhaltung gewisser Verhaltensregeln verzichten. Auf institutionelle Kunden finden die Verhaltensregeln keine Anwendung.

Das FIDLEG sieht verschiedene Informationspflichten vor (Art. 8 FIDLEG und Art. 9 FIDLEG), welche die Finanzdienstleister künftig vor Vertragsschluss oder Dienstleistungserbringung nachkommen müssen. So müssen Finanzdienstleister künftig den Kunden unter anderem über seine Person, sein Tätigkeitsfeld und etwaige wirtschaftliche Bindungen informieren. Ferner umfasst die Informationspflicht auch Angaben zu den angebotenen Dienstleistungen und Finanzinstrumenten sowie deren Risiken.

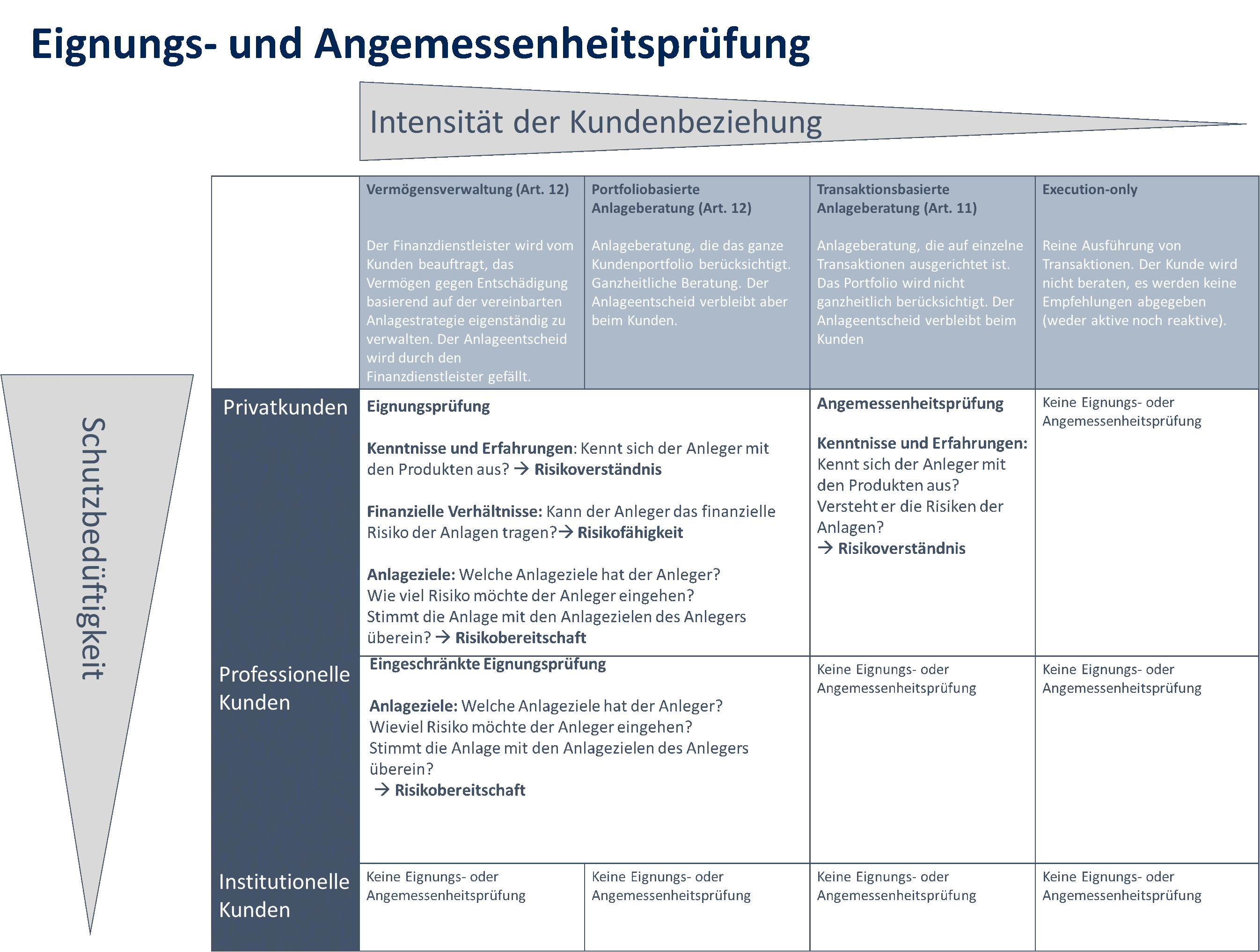

Das FIDLEG sieht in Anlehnung an das europäische Recht eine Eignungs- und Angemessenheitsprüfung vor. Ein Finanzdienstleister, welcher Anlageberatungs- oder Vermögensverwaltungsdienstleistungen erbringt, muss sich beim Kunden über dessen finanziellen Verhältnisse, die Anlageziele und die Kenntnisse und Erfahrungen bezüglich der angebotenen Finanzdienstleistungen und -instrumente informieren.

Mit der Angemessenheitsprüfung gemäss Art. 11 FIDLEG soll abgeklärt werden, ob der Kunde die mit der Dienstleistung verbundenen Risiken versteht.

Die Eignungsprüfung im Sinne von Art. 12 FIDLEG dient zur Beantwortung der Frage, ob die Dienstleistung für den Kunden angesichts seiner Risikowilligkeit und seiner Risikofähigkeit geeignet ist.

Bei Geschäften mitprofessionellen Kunden sieht das FIDLEG gewisse Erleichterungen vor. So kann ohne gegenteilige Anhaltspunkte davon ausgegangen werden, dass diese über die erforderlichen Kenntnisse und Erfahrungen verfügen. Weiter darf bei professionellen Kunden – mit Ausnahme der vermögenden Privatpersonen – auch davon ausgegangen werden, dass diese Kunden die finanziellen Risiken der Anlage tragen können. Im Sinne von Art. 14 FIDLEG ist im Rahmen einer reinen Konto-/Depotbeziehung oder bei sog. execution-only Geschäften sowie bei Dienstleistungen, die auf Veranlassung des Kunden erbracht werden, keine Angemessenheitsprüfung erforderlich.

Die Dokumentations- und Rechenschaftspflichten (Art. 15 und 16 FIDLEG) sollen dem Kunden einen besseren Einblick in die vom Finanzdienstleister vorgenommene Dienstleistung ermöglichen.

Der Finanzdienstleister muss in der Lage sein, jederzeit gegenüber der Aufsichtsbehörde Auskünfte zu erteilen. Im Rahmen dieser Dokumentationspflicht hat der Finanzdienstleister unter anderem auch seine Empfehlung zu einer Veräusserung oder einem Erwerb von Finanzprodukten zu begründen.

Die Dokumentations- und Rechenschaftspflichten (Art. 15 und 16 FIDLEG) sollen dem Kunden ein besserer Einblick in die vom Finanzdienstleister vorgenommene Dienstleistungserbringung ermöglichen.

Der Finanzdienstleister muss in der Lage sein, jederzeit gegenüber der Aufsichtsbehörde Auskünfte erteilen zu können. Im Rahmen dieser Dokumentationspflicht hat der Finanzdienstleister unter anderem auch die Gründe zu dokumentieren, aufgrund deren ein Erwerb oder eine Veräusserung von Finanzprodukten empfohlen bzw. ausgeführt wurde.

Ja. Die Einhaltung der Verhaltenspflichten wird von der Aufsichtsbehörde geprüft und bei Nichteinhalten sanktioniert. Daneben sieht das FIDLEG eine strafrechtliche Verantwortung für diejenigen Personen vor, welche die Verhaltenspflichten vorsätzlich oder in fahrlässiger Weise missachten.

Die Pflichten zur «Best Execution» waren bislang schon im KAGund in den SFAMA Verhaltensregeln geregelt. Auch künftig wird «Best Execution» im Fondsgeschäft im KAG und in den Verhaltenspflichten der SFAMA geregeltwerden, sofern es sich nicht um Finanzdienstleistungen im Sinne des FIDLEG handelt.